股票配资是指投资者通过向配资公司借入资金,以放大其股票投资规模的一种方式。配资公司将根据投资者的信用状况和投资标的,提供一定倍数的资金杠杆。例如,投资者以10万元自有资金进行配资,配资公司提供5倍杠杆,则投资者可动用50万元资金进行股票投资。

来源:广金期货

核心观点

本周橡胶板块向下运行的幅度扩大,RU2409最低达14200点,随后小幅回调,板块仍以偏弱震荡为主:RU2409合约收盘报14365元/吨,周跌幅1.33%;NR2409收盘价12050元/吨,周跌幅1.47%;BR2409收盘价14655元/吨,周跌幅0.1%。

7月中旬后,各大产区陆续公布上半年的生产情况,多数产区减产幅度及出口减幅均在10%左右。不过,大部分产区都在5、6月份后进入雨季,对前期缺水的问题形成缓解。此外6月份之后各产区逐步进入割胶旺季,产量增加并缓解了现货市场上短缺的问题,削弱了前期低产对高价的支撑能力

需求端偏空,但利空的驱动能力偏弱。全钢胎市场表现清淡,出货压力大,库存偏高,导致部分工厂减产并拉低开工率;半钢胎开工率继续维持在高位,但目前轮胎原料价格偏高挤压利润,而车企内卷后压力传导至产业链上,导致轮胎成品提价空间有限,因此中长期目前保守看空。

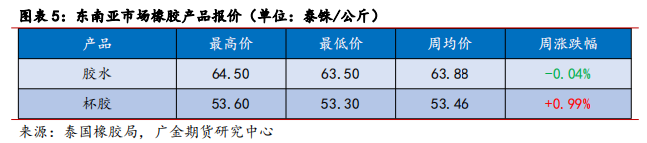

周一(7月22日)台风“派比安”登陆海南岛,使得本周海南岛收胶量明显减少,但台风的影响并未反映在期货盘面上。是海外产区则受一定的降雨天气扰动,割胶工作偶有受阻,使得原料成本逐渐止跌企稳。本周泰国合艾市场胶水报价约63泰铢/公斤,和上周基本持平。

短期来看,天然橡胶的基本面难出大的变化,行情偏弱。合成橡胶供给问题短期内仍未解决,因此对价格仍能向上驱动。短期的行情受天然橡胶和合成橡胶的博弈驱动,表现为宽幅震荡。从中期上看,8月份产区降雨天气较多,对割胶工作可能形成一定的扰动,单边操作难度较大;下半年气候转为拉尼娜,因此来年增产预期较强,长线上逢高试空RU2501;套利策略上,周四后天然橡胶9-1价差扩大至-1180附近,可以在-1200止盈离场。

风险点:宏观经济波动;产区天气情况。

一

行情回顾

本周橡胶板块向下运行的幅度扩大,RU2409最低达14200点,随后小幅回调,板块仍以偏弱震荡为主:RU2409合约收盘报14365元/吨,周跌幅1.33%;NR2409收盘价12050元/吨,周跌幅1.47%;BR2409收盘价14655元/吨,周跌幅0.1%。

本周RU2409跌破14300点,进入底部阻力区间,不过,7月份各大产区陆续公布上半年生产情况,主要产区减产幅度均达到10%左右。因此不宜低估底部位置,追空存在一定风险。

二

供应方面

1、原料价格开始止跌企稳

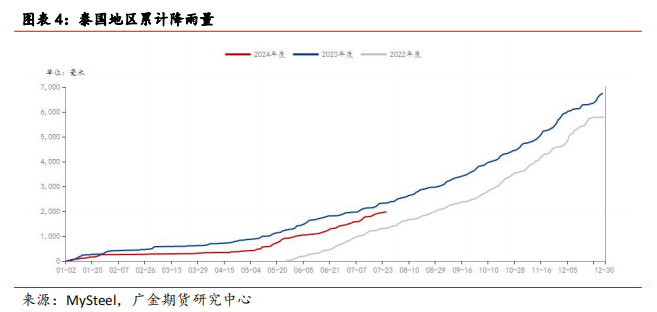

截止至7月26日,泰国地区累计降雨量1975mm,同比下降15.5%。从宏观上看今年整体偏干,不利于橡胶原料的产出。

不过,随着厄尔尼诺指数持续下降。中国气象局国家气候中心监测结果显示,2023年5月开始的厄尔尼诺事件于2023年12月达到峰值,是一次中等强度事件。2024年以来,厄尔尼诺事件处于持续衰减阶段,此次厄尔尼诺事件已于5月结束,预计夏季后期可能进入拉尼娜状态。预计下半年橡胶产区干旱问题将得到缓解。虽然今年依然大概率发生减产,但减产的幅度可能低于预期。

全球天然橡胶原料端仍处在提产周期内,但受降雨影响,本周国内外产区胶水收割多表现不顺畅。泰国产区,尤其南部地区受雨水影响明显,胶水原料价格小幅上调。另外,本周海南岛遇到台风天气,周初全岛收胶量相对稀少。

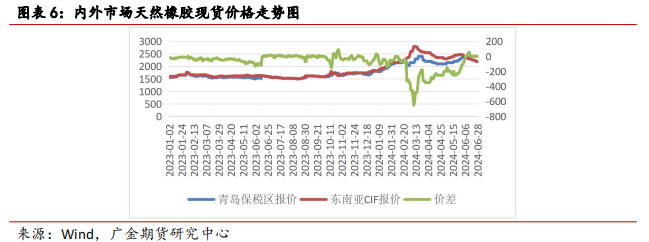

2、青岛地区现货价小幅整理

青岛地区进口天然橡胶市场震荡反复。周内宏观氛围偏空,橡胶期货下跌,进口胶市场价格跟随走低。近月深色胶到港量依旧偏少,库存维持降势,月底商家补货交货,尤其跌价后买盘增多,表现出较强抗跌性,交易价格也逐步买涨。

三

需求方面

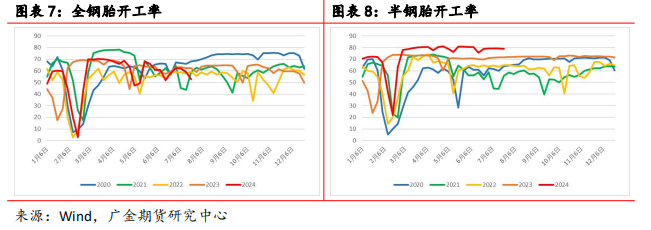

1、全钢胎开工率保持弱势

本周全钢胎开工率小幅回升至54%,但仍处于较低的水平。6、7月份房地产等行业没有明显改善,拖累卡车销售及全钢胎市场表现,多数全钢胎产线亏损运行,工厂有意停产减损;半钢胎开工率79%基本无变化。半钢胎销售表现尚可,需求订单充足,叠加雪地胎排产季,开工率延续高位运行。近期多个轮胎上市企业公布上半年财务数据,多数轮胎企业上半年亏损居多,主要原因为原材料价格及出口海运成本提升,压缩销售利润,对于开工积极性形成打压。

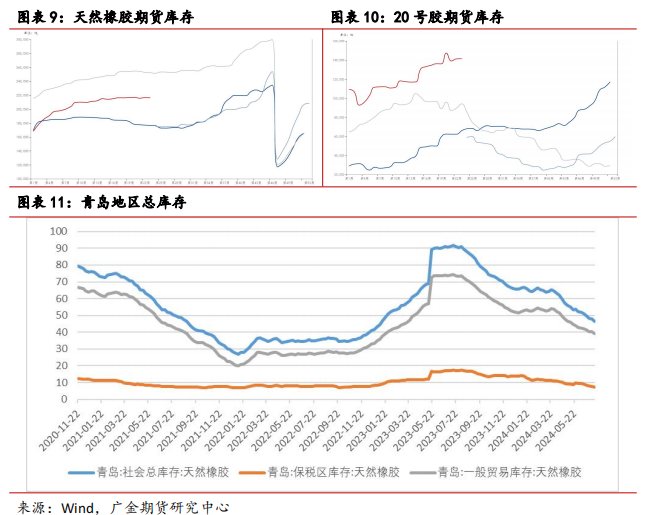

2、现货库存或在下半年进入累库周期

库存维持去库趋势,低库存对胶价形成较强支撑。截至2024年7月21日,青岛地区天然橡胶社会库存46.21万吨,较上期下降0.39%,去库速度有所放缓。预计三季度国内橡胶到港量会逐渐攀升,去库速度或将放缓并进入累库周期。

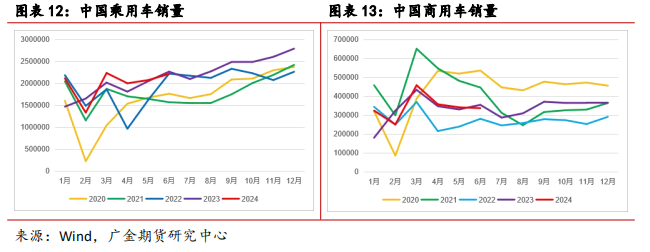

3、6月乘用车产销同比出现下滑

1-6月,汽车产销分别完成1389.1万辆和1404.7万辆,同比分别增长4.9%和6.1%;但6月份汽车产销分别完成250.7万辆和255.2万辆,同比分别下降2.1%和2.7%;

乘用车产销累计完成1188.6万辆和1197.9万辆,同比分别增长5.4%和6.3%;

目前乘用车市场运行压力较大,单车价格及毛利水平偏低,汽车产业链的运行压力较高,对后市形成一定的压制。商务部6月17日发布的数据,1-6月份社会消费品零售总额235969亿元,同比增长3.7%;汽车以外消费品零售总额213007亿元,同比增长4.1%。按着这个数据计算,上半年汽车零售总额22962亿元,同比仅增长0.13%。结合汽车销量数据来看,据中汽协统计口径,上半年我国汽车内销1125.5万辆,同比增长1.5%;上半年汽车销售均价为20.4万元/辆,同比下降1.43%

1-6月,商用车产销分别完成200.5万辆和206.8万辆,同比分别增长2%和4.9%。6月,商用车产销分别完成33万辆和33.7万辆,产量环比增长2.8%,销量环比下降1.2%,产销量同比则分别下降3.5%和4.9%。从整体上看,商用车市场延续了近3年以来的低迷状态。主要原因为房地产、基建等行业需求减弱,降低了对卡客车和全钢胎的需求。

四

月差和基差情况

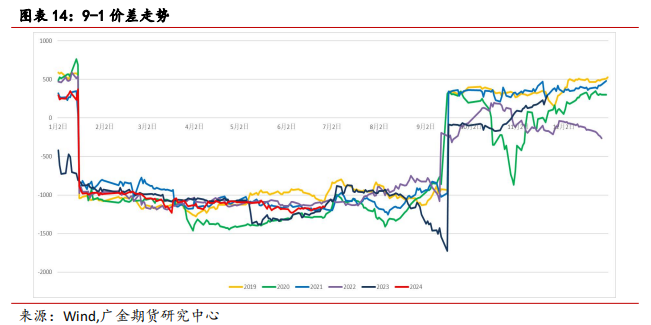

交易策略上,目前建议可以关注9-1反套策略。

从基本面讲,01合约对应的是国内主产区的停割季,09合约则对应的是国内主产区的割胶季。因此01合约定价对应的是新一季的胶价,会出现一定的溢价。需求端,01合约可对应年底下游汽车销售的小高峰,而09合约对应的是需求淡季。需求淡季集中注销的仓单压力需要被市场消化。因此会呈现近弱远强的局面。

本月以来9-1价差在-1150附近震荡,马上进入8月份,RU主力合约将会换月至2501。该策略自5月初开始推荐,持有至今约有100点左右的利润,从保证流动性的角度,建议9-1反套可以部分减仓。

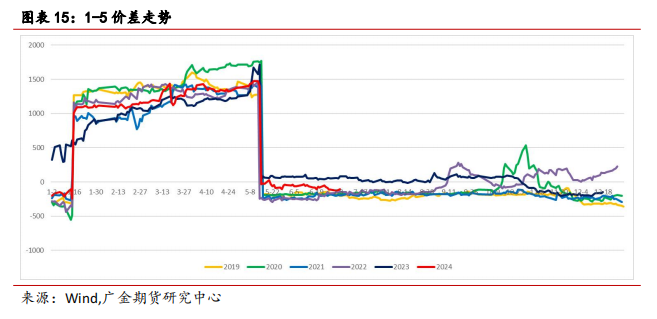

进入8、9月份后,套利策略可以关注天然橡胶1-5反套策略。下半年天气转为拉尼娜气候,产区降雨将得到补充,因此三、四季度的供给量将会明显修复。此外,三四季度橡胶进口量将逐步恢复至年内高位,现货库存有望进入累库周期,压制1月份的价格走势。

五

结论

7月中旬后,各大产区陆续公布上半年的生产情况,多数产区减产幅度及出口减幅均在10%左右。不过,大部分产区都在5、6月份后进入雨季,对前期缺水的问题形成缓解。此外6月份之后各产区逐步进入割胶旺季,产量增加并缓解了现货市场上短缺的问题,削弱了前期低产对高价的支撑能力。

需求端偏空,但利空的驱动能力偏弱。全钢胎市场表现清淡,出货压力大,库存偏高,导致部分工厂减产并拉低开工率;半钢胎开工率继续维持在高位,但目前轮胎原料价格偏高挤压利润,而车企内卷后压力传导至产业链上,导致轮胎成品提价空间有限,因此中长期目前保守看空。

周一(7月22日)台风“派比安”登陆海南岛,使得本周海南岛收胶量明显减少,但台风的影响并未反映在期货盘面上。是海外产区则受一定的降雨天气扰动,割胶工作偶有受阻,使得原料成本逐渐止跌企稳。本周泰国合艾市场胶水报价约63泰铢/公斤,和上周基本持平。

短期来看,天然橡胶的基本面难出大的变化,行情偏弱。合成橡胶供给问题短期内仍未解决,因此对价格仍能向上驱动。短期的行情受天然橡胶和合成橡胶的博弈驱动,表现为宽幅震荡。从中期上看,8月份产区降雨天气较多,对割胶工作可能形成一定的扰动,单边操作难度较大;下半年气候转为拉尼娜,因此来年增产预期较强,长线上逢高试空RU2501;套利策略上,周四后天然橡胶9-1价差扩大至-1180附近,可以在-1200止盈离场。

风险点:宏观经济波动;产区天气情况。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

文章为作者独立观点,不代表按天配资交易观点